О.А. Скуфинский (Экспертно-аналитический центр экономики недвижимости Высшей школы экономики, Москва)

Сегодня остро стоит вопрос поиска несырьевых источников развития экономики России. В условиях растущих социальных обязательств государства с одной стороны, и высокой совокупной нагрузки на бизнес с другой, необходимо найти дополнительные источники бюджетных поступлений и ресурсы развития страны. Таким ресурсом могут стать земельно-имущественные отношения.

В России уже более 20 лет идет земельная реформа. При этом до сих пор не решены важнейшие базовые задачи. «Ситуация на земле» относится к одной из самых «непрозрачных» и коррупционных, что, в конечном итоге, приводит к существенному снижению внешних и внутренних инвестиционных рейтингов России. Это лишний раз подчеркивает огромный потенциал земельно-имущественного блока, который сегодня находится в «непроявленном виде».

Комитет Торгово-промышленной палаты РФ по предпринимательству в сфере экономики недвижимости совместно с профильным комитетом Деловой России, при поддержке ФНС России и Росреестра, провели в ноябре-декабре 2011 года в 11-ти субъектах РФ серию круглых столов. С учетом итогового обсуждения, состоявшегося в Высшей школе экономики 20 декабря 2011 года, в указанных мероприятиях приняли участие около 1000 человек – представителей бизнеса, профессиональных и общественных организаций, региональной и муниципальной власти.

По итогам определены 14 взаимоувязанных базовых задач, без решения которых невозможно качественно реализовать национальные проекты и приблизить светлое будущее на российской земле.

1. Разграничение государственной собственности на землю

Начиная с 2001 года, в развитие соответствующих федеральных законов, в России должно проводиться разграничение государственной собственности на землю. За 11 лет достигнуты очень незначительные результаты. Публичная информация и статистика по данному вопросу отсутствует. В большинстве субъектов РФ и муниципальных образований не определены границы юрисдикций (административно-территориальное деление) и объектов землеустройства (территориальные зоны и зоны с особыми условиями использования территорий).

Нерешенность данного вопроса приводит к торможению процессов территориального планирования и принятия правил землепользования и застройки (далее – ПЗЗ).

2. Территориальное планирование

До настоящего времени не утверждено ни одной схемы территориального планирования РФ. Утверждение этих схем неминуемо повлечёт за собой внесение изменений в документы территориального планирования регионального и муниципального уровней. В свою очередь, произойдут изменения градостроительной ценности многих земель, а, следовательно, изменится и стоимость земельных участков.

Не менее важной причиной грядущих изменений в генеральные планы является практическое отсутствие принятых стратегий социально-экономического развития регионов и муниципальных образований, а также нормативов градостроительного проектирования, которые, в совокупности, должны определять цели, задачи и параметры развития территорий.

На основе некачественного генерального плана нельзя разработать правила землепользования и застройки, создающие условия для устойчивого развития территорий.

3. Градостроительное зонирование

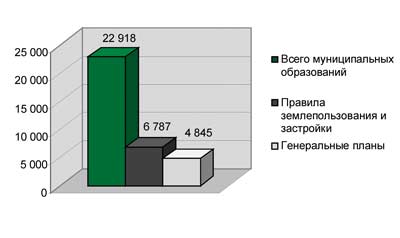

Сегодня у 70% муниципальных образований отсутствуют ПЗЗ, а качество 30% обеспеченных требует проведения ревизии (Рисунок 1).

Рис. 1. Обеспеченность муниципальных образований генеральными планами и правилами землепользования и застройки (по данным Минрегиона России за 4-й квартал 2011 г.)

Как следствие – у инвесторов нет информации об инвестиционных возможностях территорий, все вопросы решаются в «ручном и кабинетном» режимах.

Согласно Федеральному закону от 29.12.2004 № 191-ФЗ «О введении в действие Градостроительного кодекса Российской Федерации» (в редакции ФЗ №41) установлен срок – 31 декабря 2012 года, после которого в случае отсутствия ПЗЗ, выдача разрешений на строительство будет недопустима. Данный срок за период с 2005 года по 2011 год переносился 4 раза. И нет никакой уверенности, что он не будет перенесен снова. И возникает вопрос: возможно ли провести такую работу за один год, если за предыдущие 7 лет не справились? Может, разумнее не проводить очередную кампанейщину, а принять экономически обоснованную и реалистичную программу и за 5 лет решить вопрос по-настоящему?

Нерешенность данного вопроса порождает искажение и невозможность стандартизации сведений об объектах недвижимости, а также создает существенные препятствия к формированию объектов недвижимости и наполнению кадастра. Впоследствии такая информация об объектах недвижимости является причиной некорректного определения налоговой базы и множества судебных и административных споров.

4. Формирование объектов недвижимости

Для того чтобы объект недвижимости стал объектом налогообложения, он должен быть сформирован, учтен в государственном кадастре недвижимости (далее – ГКН) и права на него должны быть зарегистрированы. Объекты недвижимости, не учтенные в ГКН, не являются объектами налогообложения.

Согласно Федеральному закону № 221-ФЗ от 24.07.2007 «О государственном кадастре недвижимости» ГКН формируется по «заявительному» принципу и кадастровый учет не носит обязательного характера. Иными словами ГКН формируется за счет заявителя, что недопустимо.

В качестве заявителей сегодня могут выступать органы региональной и местной власти, которые обладают полномочиями по формированию объектов недвижимости и их постановке на кадастровый учет. Но законодательство не содержит убедительных стимулов, мотивирующих органы власти к формированию объектов недвижимости и их постановке на кадастровый учет на основе комплексных проектов межевания территорий элементов планировочной структуры. В результате в ГКН отсутствует значительное количество сведений, как о земельных участках, так и об объектах капитального строительства (далее, ОКС) и их характеристиках.

5. Земельный надзор

Земельный надзор является эффективным инструментом налоговой политики, побуждающим к формированию новых объектов недвижимости, а также инструментом обеспечения «порядка на земле». При этом существующая модель его реализации малоэффективна. На сегодняшний день только государственный земельный надзор осуществляется более или менее в плановом режиме. Муниципальный, общественный и производственный (собственником) земельный надзор практически не работают. При этом муниципальные органы являются основными бенефициарами его результатов, а бизнес заинтересован в освоении территорий.

6. Государственный кадастр недвижимости и регистрация прав

В соответствии с утвержденной 18 декабря 2009 года Приказом Минэкономразвития России № 534 Концепцией, до 1 января 2013 года в России должна быть создана единая система по государственной регистрации прав и кадастровому учету недвижимости. По мнению участников рынка уже сегодня данная система соответствует лучшим мировым практикам и является «инновационным локомотивом» для развития инфраструктуры информационных данных о территории и объектах недвижимости.

При этом важнейшим условием развития экономики является сплошной и обязательный принцип ведения кадастра, а также расширение состава его характеристик.

7. Государственная кадастровая оценка

За последние несколько лет существенным образом модернизировано законодательство, регламентирующее вопросы кадастровой оценки. Приняты федеральные законы от 22.07.2010 № 167-ФЗ и от 28.12 2010 № 431-ФЗ, а также подзаконные акты, в том числе Федеральные стандарты оценки №№ 4, 5. При этом основной акцент сделан на защиту прав налогоплательщиков, а также формирование публичных информационных ресурсов о результатах кадастровой оценки.

Анализ работ по кадастровой оценке земельных участков и объектов капитального строительства выявил ряд проблем. Это и неравномерное финансирование работ в регионах, демпинг со стороны недобросовестных участников конкурсов, отсутствие четких методических регламентов проведения работ.

Но основной проблемой остается низкое качество исходных сведений об объектах оценки и территории, а также отсутствие регламентов получения информации от государственных и муниципальных органов власти.

8. Анализ экономических последствий реформирования имущественных налогов и введения налога на недвижимость

В России практически на всех уровнях были слышны скандалы вокруг кадастровой оценки земли и неадекватной нагрузке на бизнес и граждан за счёт несправедливых земельного налога и арендной платы за землю. При этом возможные риски и масштаб проблем при переходе к налогу на недвижимость - существенно выше.

Анализ ситуации в регионах выявил системное отсутствие на местном уровне экономически обоснованных подходов к установлению ставок налога и арендной платы. Как правило, ставки налога и арендной платы устанавливаются на максимальном уровне, что сегодня уже приводит к банкротству предприятий малого и среднего бизнеса. Основными причинами такого подхода является неверная модель межбюджетных отношений в субъекте РФ, а также отсутствие у местных органов власти мотивации, технологии, компетенции и ресурсов (финансы, кадры, время).

Сегодня уже возникают прецеденты резкого увеличения налоговой нагрузки на граждан, приобретающих новые ипотечные объекты (квартиры). Это связано с рыночным размером инвентаризационной стоимости и существующей дифференцированной шкалой налога на имущество физических лиц. Например: при стоимости квартиры 3,5 млн.руб. (квартира для молодой семьи с одним-двумя детьми, около 75 м.кв.), при ставке налога 2 % - налог составит 70 000 руб.!

Кроме того, существующая система льгот требует серьезной ревизии. Она «непрозрачна», экономически не обо-снована и содержит признаки коррупционного характера. Очевидно, что чем больше льгот и вычетов применяется в муниципальном образовании, тем большая нагрузка ложится на тех налогоплательщиков, которым льготы не предоставлены или предоставлены в меньшем объеме. При этом согласно проведенным исследованиям, по имущественным налогам на долю социальных льгот сегодня приходится только 36%.

Поэтому необходимо законодательно закрепить обязанность органов власти субъектов РФ и (или) муниципальных образований проводить работу по экономическому обоснованию ставок налога и арендной платы (анализ экономических последствий), публично представлять и согласовывать с обществом результаты этой работы.

9. Детальная проработка главы Налогового кодекса РФ «Налог на недвижимость»

В официальных документах и общедоступных источниках отсутствует информация о целях, задачах, этапах, ожидаемых результатах и возможных социально-экономических последствиях реформы. В качестве единственного мотива звучат слова о «справедливости» и налоге на недвижимость - «как налоге на богатство или роскошь». Но этого недостаточно!

Важно определить идеологию налога на недвижимость, особенно на фоне отсутствия юридически и технически сформированных единых объектов недвижимости в России, а также неполных и низкого качества сведений, импортируемых в кадастр. Очевидно, что чем больше объектов поставлено на кадастровый учет, тем меньше налоговая нагрузка будет на граждан и предпринимателей. По сути – эффективность налоговой реформы во многом определят количество объектов недвижимости, поставленных на кадастровый учет, и качество сведений об объектах недвижимости.

Кроме того, сегодня не рассматривается способность граждан к уплате налогов и сборов с учетом роста коммунальных платежей и иных налогов, сборов, тарифов и т.д.

Налог на недвижимость может выступить мощным мотиватором для решения многих государственных и муниципальных задач, например:

- обеспечить формирование кадастра;

- создать стабильный источник благоустройства и развития территорий для улучшения предпринимательского климата и повышения качества жизни граждан;

- выступить критерием оценки KPI местных администраций, стимулировать их к развитию и принятию экономически оправданных социальных и инвестиционных решений, а также бюджетных расходов;

- установить «мостик» для реализации системного диалога общества и власти;

- создать предпосылки для снижения налогов на прибыль и НДФЛ;

- обеспечить дополнительные стимулы для развития села и рождения детей;

- стимулировать создание инструментов общественного контроля.

Значительной «коррозией» существующей системы является «непрозрачность» в расходовании муниципальными образованиями средств от налогов и сборов. Как правило, налогоплательщики не видят связи между платежом и результатом деятельности местных властей, а также не имеют возможности контролировать расходование своих средств. Многие налогоплательщики (обычно, в сельской местности) вкладывают собственные средства в развитие муниципальной инфраструктуры (дороги, детские площадки, охрана, вывоз мусора, электроэнергия и газификация, благоустройство территории и т.д.) и также не видят результатов деятельности властей. При этом очевиден рост стоимости (капитализации) объектов недвижимости в результате вложений налогоплательщиков и, как следствие, рост имущественных налогов.

Поэтому важно разработать механизмы «увязки» имущественных налогов и сборов с их целевым расходованием на муниципальные нужды налогоплательщиков, а также инструменты отчетности власти перед налогоплательщиками и общественного контроля ее деятельности в части расходования средств (реализация формулы: «налог – результат»).

10. Публичные обсуждения

Сегодня публичные обсуждения по вопросам, связанным с установлением имущественных налогов и сборов, а также развитием муниципалитетов, как правило, не проводятся. Это порождает «разрыв» между властью и обществом, а также неэффективность принимаемых решений.

Системным решением данной проблемы могло бы стать создание общественных советов при муниципалитетах на основе лучших практик Общественной палаты России. Кроме того, важно установить обязательную, четко регламентированную процедуру публичной отчетности органов местного самоуправления перед обществом .

11. Принятие подзаконных актов в субъектах РФ и муниципальных образованиях

В России сложилась «культура», когда подзаконные акты принимаются без надлежащего экономического обоснования и публичного обсуждения. Возникающие последствия, особенно в области установления налогов и сборов, очень болезненны.

Представляется важным изучить зарубежный опыт принятия решений, например, об элементах налогообложения при установлении имущественных налогов и сборов. Как правило, процесс осуществляется по принципу: «от обратного» - на основе потребностей общества и разумной (общественно приемлемой) налоговой нагрузки на бизнес и граждан. Дефицит средств покрывается или за счет сокращения общественных потребностей (решение принимает общественный актив), или за счет увеличенных сроков проекта, или за счет внешних источников (дотации, субвенции и т.д.).

Необходимо коренным образом поменять систему принятия решений властью. Сейчас работает формула «сам придумал – сам сделал – сам проконтролировал». А надо переходить к формуле «общество сформировало спрос – чиновник реализовал – общество проконтролировало результат». В данной модели происходит верная трансформация к клиентоориентированности российского чиновника.

При этом представители общества должны быть профессиональными, ответственными и быть готовыми стать на место чиновника.

12. Проведение PR-компаний

На местном уровне отсутствует методология и практика проведения разъяснительной работы среди населения и предпринимателей по вопросам введения налогов и сборов. Многие решения принимаются «вслепую» и «ложатся на неподготовленную почву». Причем такая разъяснительная работа должна базироваться на стандартизированных разъяснительных документах, формируемых идеологами реформ и адресованных, как для внедренческого персонала, так и для потребителей работ и услуг.

13. Администрирование имущественных налогов и сборов

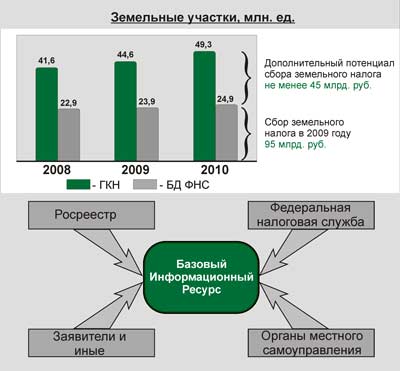

Сегодня в России сложился очень низкий уровень и низкая эффективность информационного взаимодействия органов региональной власти, органов местного самоуправления с федеральными органами власти. Это приводит к дублированию ресурсов и большим бюджетным потерям.

Например, сверка баз данных Росреестра и ФНС выявила потенциал в возможных дополнительных сборах земельного налога в объеме 45 млрд.руб.

Поэтому важно обеспечить работу системы межведомственного электронного взаимодействия (СМЭВ) (рисунок 2) на основе продвинутых технологий и сервисов федеральных структур, а также в соответствии с Федеральным законом от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг». При этом необходимо установить ответственность за нарушение сроков и процедур.

Рис. 2. Cистема межведомственного электронного взаимодействия

К такому взаимодействию целесообразно подключить и российский бизнес, обладающий огромными земельно-имущественными активами, и ведущими свой «корпоративный кадастр». Все от этого только выиграют.

14. Общественный контроль

Анализ ситуации на местах показал практически полное отсутствие общественного контроля. Это связано как с пассивностью гражданского и профессионального сообщества, так и с «закрытостью» власти.

Необходимо создавать и внедрять современные инструменты общественного контроля, в том числе создание общественных советов при муниципалитетах, анкетирование заявителей, установку телефонов доверия, создание публичных порталов, установку «красных кнопок» и видео-контроля и т.д.).

Выводы

В настоящей статье перечислены базовые взаимоувязанные задачи, которые могут быть легко трансформированы в законодательные шаги и решены в среднесрочной перспективе (3-5 лет).

В результате решения перечисленных задач будет создана достоверная и публичная информационная инфраструктура сведений о территории и объектах недвижимости. Система принятия и администрирования совместных решений власти и общества позволит перевести земельно-имущественные отношения в «проявленное» состояние, минимизировать административные и коррупционные риски, существенно повысить капитализацию российских активов и получить дополнительные несырьевые ресурсы развития экономики.

Для достижения указанных целей необходимо провести инвентаризацию состояния дел по каждому вопросу в разрезе муниципальных образований и на ее основе сформировать Программу мер по повышению эффективности земельно-имущественных отношений. Такая работа должна быть проведена соответствующими ведомствами.

Определенная постановочная работа в данном направлении уже ведется Экспертно-аналитическим центром экономики недвижимости ВШЭ совместно c профильными Комитетами Торгово-промышленной палаты РФ и Деловой России. Желающие внести свою лепту в улучшение качества земельно-имущественных отношений в России приглашаются к сотрудничеству и могут присылать свои предложения по адресу: nedvigimost@tpprf.ru

Все новации и новую стратегию земельно-имущественных отношений планируется обсудить в июне 2012 в рамках Всероссийского форума: «Земельно-имущественные отношения – 20 лет реформ. Стратегия развития».